民间借贷新规有漏洞?机构说钻空子依然是70%的高利贷, 还款方式有坑

业内人士表示,由于新规定没有规定还款方式,如果借款者利用漏洞,在还款方式上设计"恶魔",在名义利率合规的情况下,他们可以以高达70%的实际利率进行高利贷,而普通民众等金融新手很难找到它们。

在接受多家共同基金机构采访的记者中,大多数业内人士认为,根据最高法院的私人贷款新规,目前15.4%的年利率上限应该是名义利率,如果在还款模式下设计"行动",高利贷仍有很大的经营空间,实际利率甚至可以达到70%以上。

神秘:名义利率与实际利率的数字鸿沟

新规定将私人贷款利率的司法保护上限定为一年期贷款市场报价利率的4倍,现行利率为3.85%,4倍为15.4%。与"两行三区"最初的24%和36%基准相比,如果偿还期为一次性偿债,或分期偿还,那么贷款利率确实大幅下降。

然而,重要的是要注意,金融中既有名义利率,也有实际利率。

名义利率:实际支付的利息除以初始贷款的金额,按贷款期限计算年利率。

实际利率:根据剩余贷款利率的余额,利率与名义利率之间的差额是,剩余本金的利率应在扣除已偿还本金后计算,即当期利息的计息基数为剩余贷款的本金。

一些共同投资者认为,最高法律颁布了一项新修订的"关于适用于审理私人贷款案件的法律的某些问题的规定"。根据其内容,15.4%的年化利率上限是名义利率。在新闻发布会上,最高法律最初规定如下:

截图来源:最高人民法院院长微信

新规则"是以贷款的原始本金为基础的,利息是"整个借款期的利息,按合同成立时一年贷款市场报价的四倍计算",据上述人士说,这是计算名义利率的方式。

在这方面,一些相互支付公司的人士认为,如果还款方式到期,一次性还款,名义利率基本上等于实际利率,但如果本金和利率相等,或者分期偿还信用卡,实际利率将远远超过名义利率。在某些情况下,名义利率低于15.4%,但实际利率超过15.4%。

另一方面,市场上的一些产品往往在还款的过程中制造物品。在极端的分期付款中,名义利率也是 15.4%,实际年化利率甚至可以达到 70% 以上。

至于以还款形式隐藏的 "魔鬼",举例如下。这种还款方式的奥秘其实是玩名义利率和实际利率的数字游戏。

案例:由于还款方式不同,实际利率差异很大。

根据最高人民法院关于民间借贷的新规定,我们将举几个例子来找出魔鬼的藏身之处。

例 1 是常见的分期方法,例 2 是杭州一家共同黄金公司在新规定出台前发布的产品,例 3 是广州共同黄金公司的实际产品偿还方法。

本金与利息相等:名义利率 15.4%,实际利率 27.31%

贷款期限为一年,为 12000 元,分 12 期还本付息。

12000 元是贷款的原始本金,最高利息按新规定计算:12000 元×15.4%≤1,848 元

借款人在贷款到期后应支付的本金和利息之和:12000 元 +1848 元 =13848 元

按本金与利息相等的还款方法,每月还款额、名义利率及实际利率如下:

因此,在这种情况下,名义利率仍是每年 15.4%,这并不违反最高法律规定的私人贷款新规则,但就内部收益率而言,借款人的实际借款利率已达到 27.31%,这是否高利贷?

相反,如果借款人在贷款到期后一次性支付本金 13848 元,则名义利率和实际利率均为 15.4%。

在早期阶段,本金在早期得到偿还,利率在后期被超额支付,实际利率飙升。

贷款期限为一年,期限为 8000 元,分 12 期偿还,名义利率为 15.4%,实际利率为 39.44%。

还款方式:还款总额为 9232 元,本金两个多月前还清,以后多付利息,一期、二期的还款金额为 2200 元,从第三期到最后一期,每一期的还款金额为 483.2 元。

资金使用期间的利息为:9232 元 -8000 元 =1232 元

名义利率:1232/8000 15.4%

实际利率:39.44%

在这种情况下,名义利率为 15.4%,符合 "最高法" 的规定,但由于前两期本金约有一半已归还,借款人实际占用资金不到一年,实际借款利率接近 40%,是否有这么高的利率高利贷?

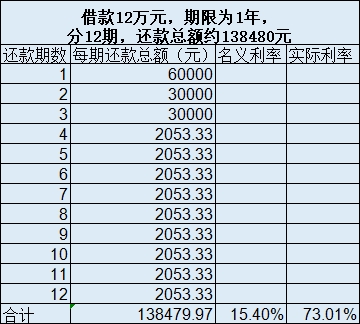

前三次发行偿还本金总额,后九次偿还利息,实际利率惊人

贷款 120000 元,期限一年,分期偿还,名义利率 15.4%,实际利率 7301%。

还款方式:还款总额为 138480 元,第一个月还款为 6 万元,第二至第三个月还款为 3 万元,前 3 个月偿还全部本金,随后 9 个月各偿还 2053.33 元利息。

资金使用期间的利息为:138480 元 -120000 元 =18480 元

名义利率:18480 元 /120000 元 =15.4%

实际利率:73.01%

实际借款利率超过 70%,这是值得高利贷的名字!

近年来,一些私人贷款规避金融监管,以金融创新的名义进行机构套利,有的甚至与网络贷款、资本管理计划、场外配置、资产证券化、股权众筹等金融现象交织在一起,增加了民间借贷纠纷的利益相关者和纠纷的复杂性。从长远来看,大幅降低私人贷款利率的司法保护上限,有利于互联网金融和民间借贷的稳定健康发展。

最高法 "关于民间借贷的新规定的初衷是打击高利贷,缓解企业" 昂贵的融资 "问题,促进全面融资成本的显著降低。然而,许多业内人士认为,从法规中所表达的文本来看,目前 15.4% 的利率是名义利率。如果一些高利益的机构或个人以偿还的方式隐藏" 魔鬼 ",事实上的高利贷将被掩盖,在名义利率方面,仍将符合最高法律的最高利率。

这个暗藏的 "魔鬼" 对广大普通金融界人士来说是很难找到的,但同时也给高利贷留下了一个在困境中捕鱼的机会,违背了最高法引入新规则以降低利率上限的初衷,因此,对于最高法律 8 月 20 日颁布的新的民间借贷规则,许多业内人士希望能有更多的实施细节,如还款方式、利率计算口径等,从而消除各种高利贷。